In einer Welt, in der der Gewinner das Meiste einnimmt, übertreffen einige wenige Unternehmen ihre Mitbewerber bei weitem. Aber was machen sie anders?

Eine neue PwC-Umfrage zeigt, wie leistungsstärkste Unternehmen sich gegenseitig verstärkende Investitionen nutzen, um sich nichtlineare Vorteile zu verschaffen, während alle anderen aufholen.

In einer Welt, in der der Gewinner das Meiste einnimmt, übertreffen einige wenige Unternehmen ihre Mitbewerber bei weitem. Aber was machen sie anders?

Wir haben mehr als 2.000 Teilnehmer befragt in den USA, Großbritannien, Deutschland und Australien (die Befragten waren auf der Direktorenebene oder höher bei Unternehmen mit mittleren Umsätzen von US$650 Millionen), um die Wirkung von 40 Bereichen der Managementpraxis und der Unternehmensinvestitionen herauszufinden und zu quantifizieren – einschließlich Führungsvorausschau, Investitionen in Unternehmen und Betriebsmodelltransformation; der Einsatz von Technologie, einschließlich Cloud, erweiterten Analysen und Anwendungsprogrammschnittstellen (APIs); und anderen Faktoren.

Einzeln und in Kombination ermöglichen diese Faktoren führenden Unternehmen, eine Leistungsprämie zu erzielen – den kombinierten Effekt von Gewinnmarge und Umsatzwachstum Branchenangepasste Konditionen – mehr als 13-mal so viel wert wie ihre Branchenkollegen.

Die nichtlineare Form dieser Verteilungskurve veranschaulicht, wie Unternehmen, die sich über ein bestimmtes Entwicklungsniveau hinaus entwickeln, das erreichen, was wir „quadratische“ Leistung nennen ” (siehe die Tabelle unter dem grauen Feld). Wenn Ihre Unternehmen nicht zu diesen obersten Wert auf dem Tisch.

Um besser zu verstehen, was hinter Spitzenleistung steckt, mussten wir Leistung definieren Für die Zwecke dieser Untersuchung verwendeten wir zwei Messgrößen: Gewinnmarge und Umsatzwachstum. Der Einsatz beider Messgrößen ermöglichte es uns, wichtige Unterschiede in der Art und Weise, wie Unternehmen ihre Gewinne steigern, zu berücksichtigen. Betrachten wir beispielsweise, wie zwei Unternehmen mit identischen Werten arbeiten Gewinnmargen, aber unterschiedliche Umsatzwachstumsraten führen zu Gewinnen mit sehr unterschiedlichen Wachstumsverläufen.

In der Zwischenzeit mussten wir auch der Tatsache Rechnung tragen, dass einige Branchen schneller wachsen als andere. Wir haben dies erreicht, indem wir beide Aspekte in die Analyse einbezogen haben Branchenmedian-Gewinnmargen und Branchenmedian-Wachstumsraten. Dies ermöglichte es uns, gleiche Wettbewerbsbedingungen zu schaffen und Vergleiche von Befragten zu Befragten (als Stellvertreter für Unternehmen für Unternehmen) anzustellen. Insgesamt In den meisten Fällen war der Zeitraum für unsere Analyse das letzte Geschäftsjahr der Befragten.

Das Ergebnis war ein sogenannter Leistungsprämie – oder der kombinierte Effekt von Gewinnmarge und Umsatzwachstum branchenbereinigt– was wir für jeden der 2.006 Teilnehmer unserer Umfrage berechnet haben.

Als nächstes – und separat – bauten wir ein Index aus den Umfrageergebnissen zu den 40 Bereichen der Managementpraxis und der Unternehmensinvestitionen die wir studieren wollten, zum Beispiel:

Die Unterteilung des Index in Quintile zeigte uns, inwieweit die Unternehmen der Befragten die 40 Praktiken selbst befolgten.

Die resultierende Form der Verteilung war entschieden nichtlinear, was uns dazu veranlasste, die Leistungsträger im obersten Quintil als „quadratische Unternehmen“ zu bezeichnen.

Welche Vorteile hat die Erlangung dieses Titels? Quadratische Unternehmen erzielten in ihrem letzten Geschäftsjahr eine durchschnittliche Leistungsprämie von 44 % Die zweitbesten Leistungsträger (diejenigen im vierten Quintil) verdienten nur 9 %.

Um es anders auszudrücken: Betrachten Sie die Leistung von zwei hypothetischen Wettbewerbern. Beide beginnen mit einem Umsatz von 100 US-Dollar. Nach einem Jahr ist das quadratische Ergebnis Das Unternehmen hätte einen Gewinn von 44 US-Dollar erzielt, der über dem liegt, was er erzielt hätte, wenn das Unternehmen die branchenüblichen Durchschnittswerte für Gewinnmarge und Umsatz erreicht hätte Wachstum. Im Gegensatz dazu hätte das Unternehmen im vierten Quintil nur 9 US-Dollar Gewinn über diesen Branchenmedianen erzielt.

Um dieses Top-Leistungsquintil zu erreichen, tätigen quadratische Unternehmen sich gegenseitig verstärkende Investitionen in ihre Geschäfts-, Betriebs- und Technologiemodelle, die sich wiederum gegenseitig verstärken treiben Leistungsfaktoren wie Innovation, Markteinführungsgeschwindigkeit und Flexibilität voran. Gleichzeitig verringern sie die Reibung, oder wie Ökonomen es nennen.“ „Transaktionskosten“ – die Zeit und die Ressourcen, die für die Abwicklung von Geschäften innerhalb der Organisation und bei der Interaktion mit externen Parteien erforderlich sind.

Diese Interaktionen finden in zwei miteinander verbundenen Dimensionen statt:

Die folgende Grafik hilft dabei, die Dynamik dieses größeren Systems zu visualisieren, in dem führende Unternehmen an Geschäftsökosystemen teilnehmen und Servicepartner mit der Umsetzung beauftragen nützliche Datenflüsse in Bewegung privilegierte Einblickeund die kombinierten Wertversprechen für den Kunden, die dabei helfen, traditionelle Branchengrenzen nahtloser zu überwinden.

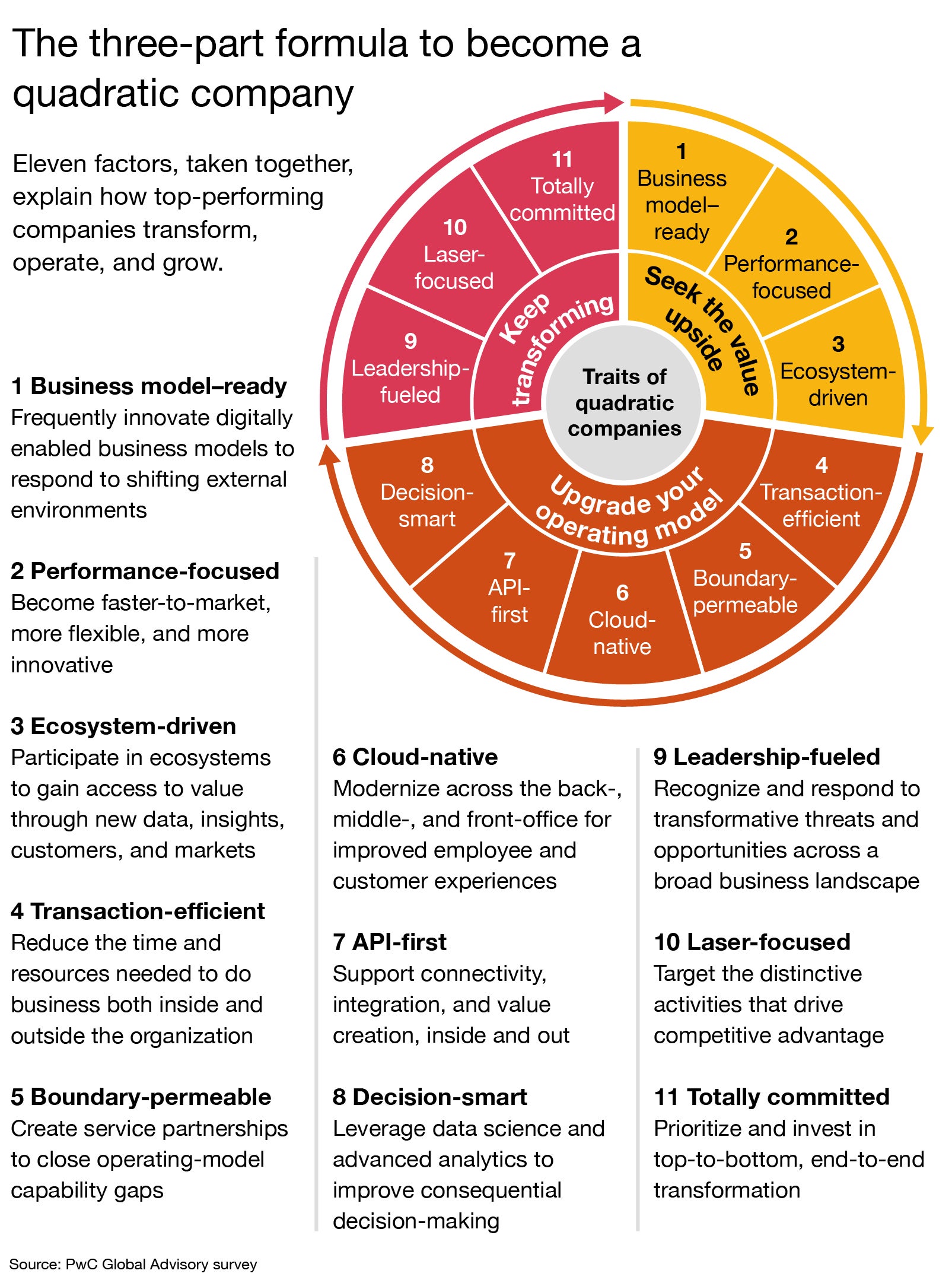

Unsere Forschung beschreibt nicht nur die Dynamik eines größeren Systems, sondern bietet auch eine detailliertere Perspektive auf den Erfolg und deckt eine Reihe auf von 40 miteinander verbundenen Praktiken, Initiativen und Investitionsbereichen, die sich zu 11 Aktionselementen zusammenfassen, die in der Radgrafik unten dargestellt sind. Auf einer Ebene Diese Elemente mögen Ihnen bekannt vorkommen. Aber leistungsstarke, quadratische Unternehmen setzen diese Formel auf zwei verschiedene Arten um.

Erstens gehen sie jeden dieser Initiativen und Investitionsbereiche umfassender an, was bedeutet, dass sie sie über einen Schwellenwert an Reife oder Entwicklung hinaus verfolgen. Beispielsweise migrieren sie nicht nur bestimmte Aspekte des Unternehmens in die Cloud, sondern wechseln vollständig zu Cloud-nativen Technologien.

Zweitens nähern sie sich dieser Formel auf die notwendige kombinatorische Art und Weise, um positive Feedbackschleifen in Gang zu setzen. Erfolgreiche Unternehmen sind zum Beispiel mehr als Siebenmal so wahrscheinlich, dass sie in Servicepartnerschaften investieren, um Kompetenzlücken zu schließen und mit dem technologischen Fortschritt Schritt zu halten – was es ihnen wiederum ermöglicht Konzentrieren Sie sich auf das, was sie am besten können.

Die verstärkenden Effekte von Investitionen in Dienstleistungspartnerschaften (zur Ermöglichung einer strategischen Fokussierung) tragen zu einer finanziellen Outperformance bei, die mehr Geld für andere freisetzt Unter anderem investieren Sie weiterhin in ihre Bereiche, in denen sie sich von anderen abheben, während sie den Rest den Servicepartnern überlassen.

Top-Führungskräfte können zunächst kartieren, in welchem Quintil sie sich befinden. Diese Analyse hilft auch dabei, Bereiche aufzudecken, in denen sie möglicherweise im Rückstand sind die Führungskräfte. Die meisten Führungskräfte werden finden, dass ein strategischer Fokus erforderlich ist. Führende Unternehmen geben die 23 % wahrscheinlicher als andere Unternehmen an Konzentrieren Sie sich nur auf die charakteristischen Aktivitäten, die die Leistung steigern. Außerdem ist die Wahrscheinlichkeit, dass sie Servicepartner damit beauftragen, weniger charakteristische Aktivitäten in Angriff zu nehmen, um 21 % höher und somit Ressourcen für differenzierendere Maßnahmen freisetzen.

Desinvestitionen sind eine weitere Möglichkeit, die strategische Ausrichtung zu unterstützen. Während Unternehmen herausfinden, was den Kern ihrer Wettbewerbsdifferenzierung ausmacht, könnten sie versuchen, nicht zum Kerngeschäft gehörende Vermögenswerte zu veräußern und dadurch Ressourcen freizusetzen. Unabhängig davon, ob sie durch den Einsatz von Servicepartnern oder durch Veräußerungen oder eine Kombination aus beidem Finanz- und Humankapital freisetzen, werden die Unternehmen dies tun brauche ein dynamischer Allokationsansatz um sicherzustellen, dass diese Ressourcen produktiver genutzt werden.

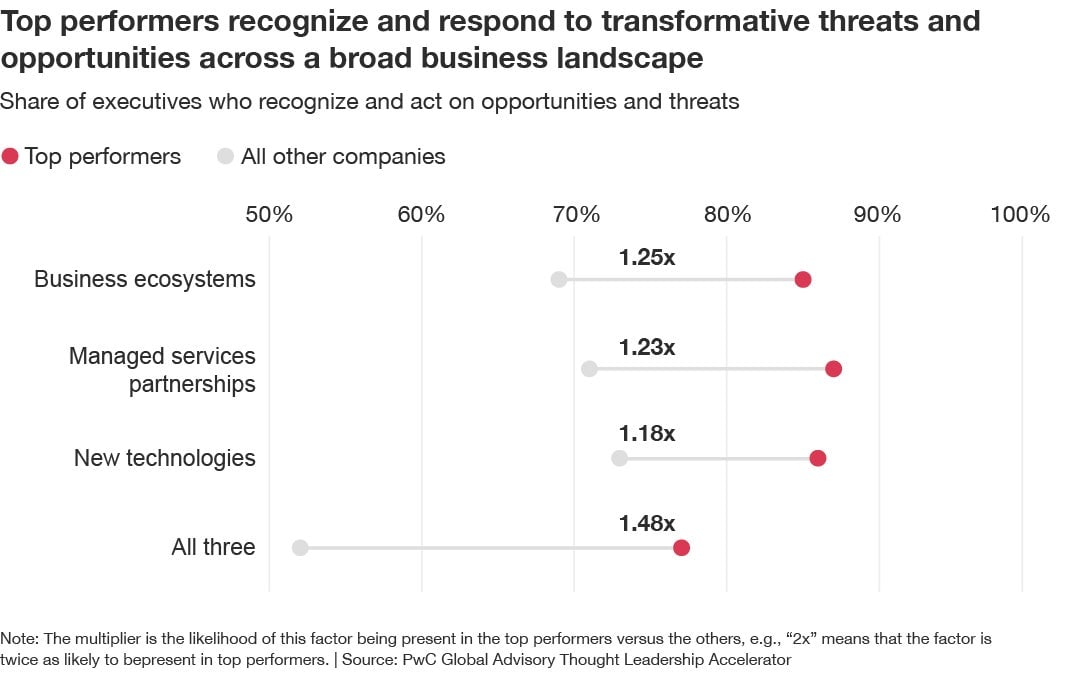

Aber Top-Führungskräfte sollten auch ihren eigenen Führungsansatz genau unter die Lupe nehmen. Quadratische Unternehmen sind fast 50 % wahrscheinlicher als andere Unternehmen Führungskräfte zu haben, die die Bedrohungen und Chancen, die sich aus Geschäftsökosystemen, Dienstleistungspartnerschaften und neuen Technologien ergeben, erkennen und darauf reagieren Das Führungsspiel erfordert möglicherweise eine größere technische Kompetenz und die Bereitschaft, schwierige Investitionsentscheidungen zu treffen, um den Wandel voranzutreiben.

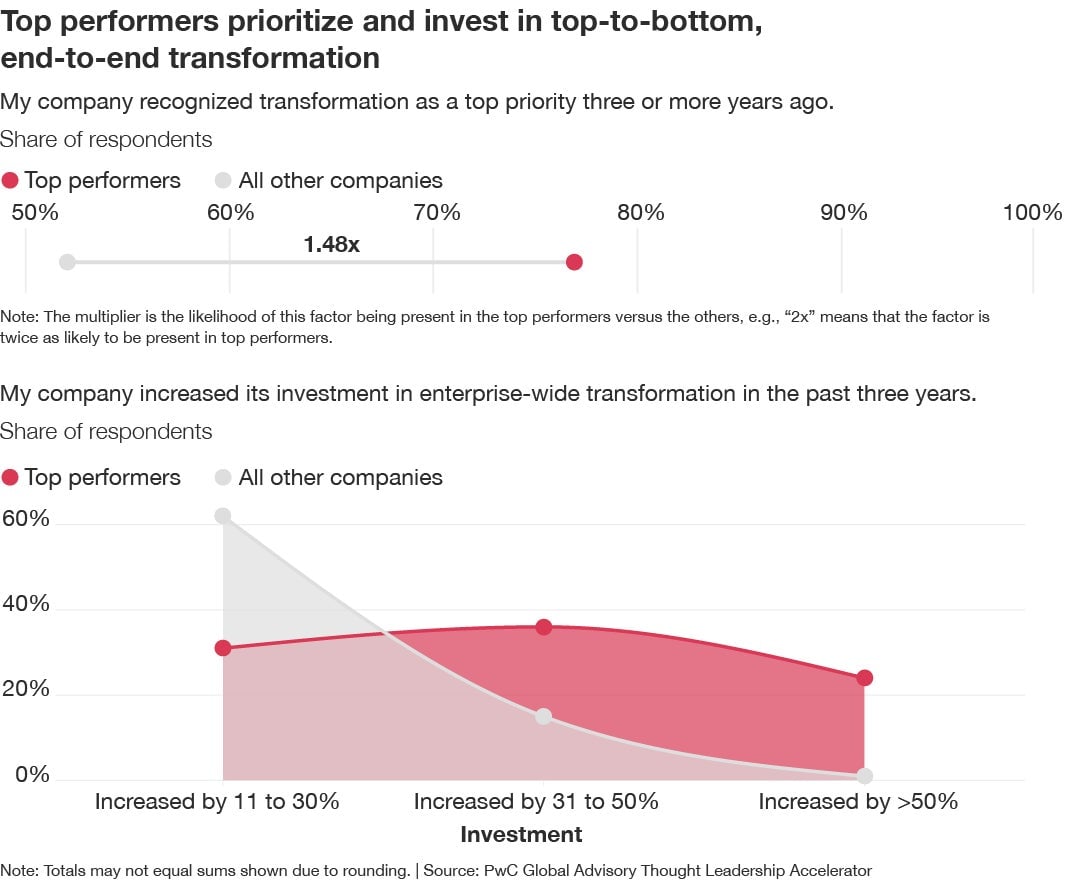

Unsere Untersuchungen deuten darauf hin, dass eine durchgängige Transformation von oben nach unten notwendig sein wird – zumindest für die Bereiche, die Sie noch transformieren müssen Es geht nicht nur um Ihr Geschäftsmodell, sondern auch um die Betriebs- und Technologiemodelle, die es ermöglichen – und zwar von hinten, in der Mitte und vorne Büros Ihrer Organisation.

Unternehmen, die sich verändern – und sich weiter verändern, indem sie ihre Ressourcen gegen Chancen und Bedrohungen einsetzen – schließen sich höchstwahrscheinlich den Führungskräften an, die die Beute in einem Unternehmen an sich reißen Der Gewinner nimmt die meisten Welt.

Über die Autoren: Mohamed Kande ist Vizevorsitzender PwC US - US Consulting Solutions Leader, Global Advisory Leader und CEO der USA und Japan Beratungsunternehmen. Lang Davison ist Geschäftsführer für Global Thought Leadership bei PwC Global Advisory.

Dieser Artikel ist eine Zusammenarbeit zwischen G/O Media Studios und PwC. Die 2.006 Teilnehmer der Umfrage waren auf der Ebene der Direktoren oder höher bei Unternehmen mit durchschnittlichen Umsätzen von 650 MillionenUS$. Dieser Artikel wurde ursprünglich veröffentlicht Strategie+Business:A PwC Publikation

Schließen Sie sich über 500.000 Lesern an, die ihren Tag mit Quartz beginnen.

Mit dem Abonnieren stimmen Sie unseren Nutzungsbedingungen und unserer Datenschutzrichtlinie zu.